手書きの場合の申告書の書き方

以下の画像では手書きなどで申告書に記入する例を説明します。

※解説に利用するのはA様式の申告書です。こちらは主に給与所得者でふるさと納税のみを控除に利用する場合や、医療費控除、住宅ローン控除なども合わせて確定申告を行う場合などに使われます。個人事業主や不動産経営を行っていて白色申告の場合はB様式になります。この他特別な形での収入があった場合、申告用紙が異なります。どの様式を使えば良いかわからない場合は税務署の確定申告相談などを利用しましょう。

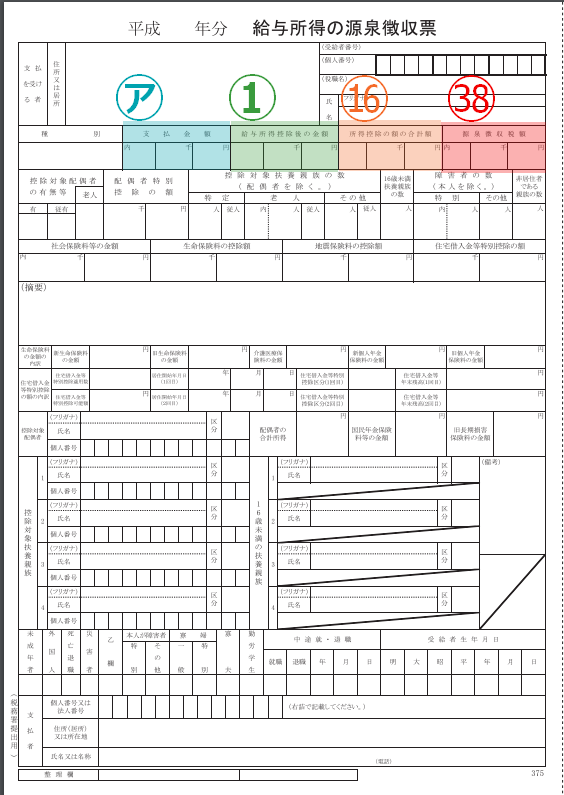

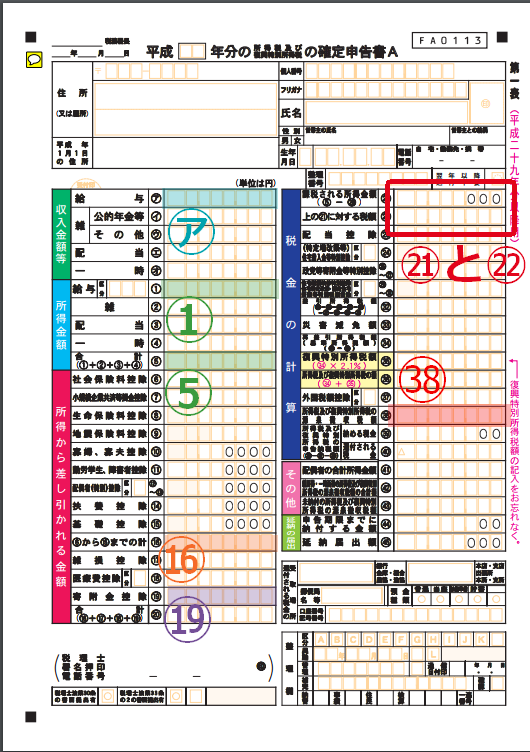

1.まず源泉徴収票から必要な数字を書き出します。

確定申告書の第1表と第2表でそれぞれ同じ数字を記入する部分があります。

同じ数字を使う所に第1表の記入欄と同じ色と記号を入れてあります。

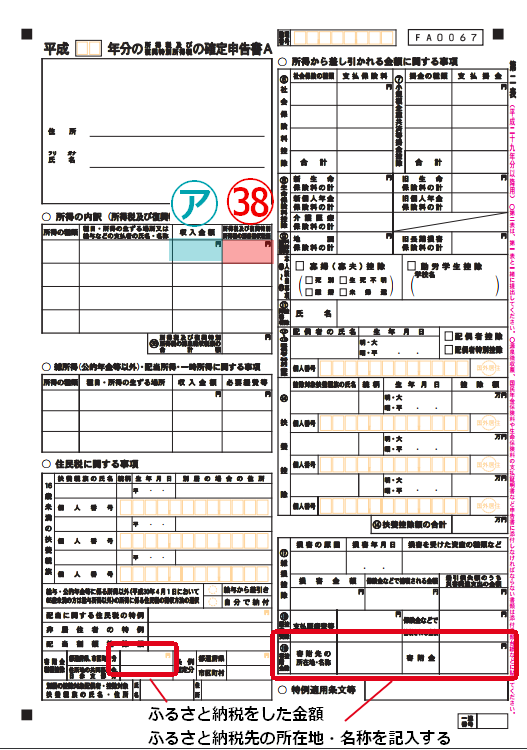

支払金額→(ア)

給与所得控除後の金額→(1)

所得控除の額の合計額→(16)

源泉徴収税額→(38)

これに従い、給与所得以外に収入があればそれも記入し、計算の指示がある箇所はそれに従って合算します。((1)~(4)の合計が(5)など)

2.寄附金控除額(19)の計算方法

まず、計算に必要な数字が以下の通りとなります。

| ふるさと納税の額 | A |

| 第1票(5)の数字 | B |

| B×0.4 | C |

| AとCで少ない方の金額 | D |

| 寄附金控除額 (D-2,000円) | E |

Eで出た数字が(19)の寄附金控除額となります。

3.(21)と(22)の税額について計算する

(21)の金額について、以下の表の税率で税額を出します。

| 所得税の速算表 | ||

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

例/(21)の金額が3,082,000円の場合

3,082,000×0.1-97500(控除額)=210,700円←(22)に記入する数字

第2表にふるさと納税を行った金額や寄附先の情報を加入します。

国税庁ホームページの「確定申告書等作成コーナー」で作成すると(19)や(22)の数字は自動計算されますのでプリントができずに手書きである場合でもパソコンが使える場合はそちらで計算してもらう事をおすすめします。また、コンビニエンスストアのネットワークプリントを利用して印刷する事もできます。